【建投黑金】预期反复,钢价高下两难

CFC金属相关

伏击提醒:本论述不雅点和信息仅供合适证监会稳妥性处置要领的期货往复者参考。因本平台暂时无法竖立窥探限定,若您并非合适要领的往复者,为限定往复风险,请勿点击稽查或使用本论述任何信息。对由此给您变成的未便暗示诚挚歉意,感谢您的领悟与配合!

本文作家 | 楚新莉

本论述完成本事 | 2025年3月2日

摘录

本周前半周越南、韩国反推销关税激发市集悲不雅情谊发酵,玄色系商品舛错下落。周三早盘市集传出本年粗钢限产5000万吨的音讯,尔后市集基本围绕着限产逻辑往复,钢材期货应声高潮,原料价钱跳水。现在粗钢限产音讯尚未得回官方说明,5000万吨基本不太可能,但供给侧修订预期有所增强。周四市集再度炒作山西焦化减产的音讯,但产地响应尚未接到硬性减产奉告,短期大幅减产可能性较低。

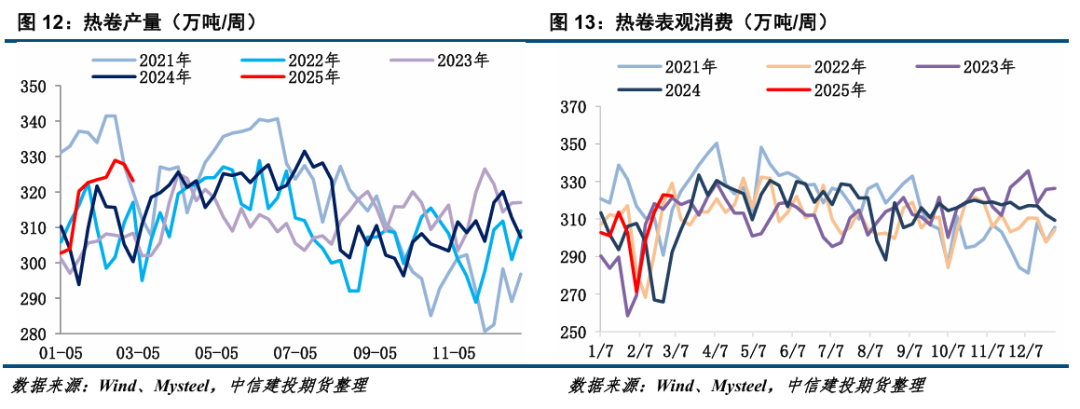

产业方面,本周螺纹钢产量上升9.59万吨至206.5万吨,库存总量垒库15.79万吨至863.44万吨,较上年节后春节后同时库存下降35%。表需收复昭着,环比增多22.09万吨,较上年节后春节后同时下降10%。低供应下需求出息修正,不时不雅察表需握续性。热卷产量不时下降4.7万吨至323.13万吨,总库存垒库仅0.8万吨,展望热卷累库下周迎来拐点,且库存峰值远低于预期。从需求强度来看,市集大王人响应接单到三月份不错延续。不外周度高频数据遭受临近国度“反推销”策略,大逻辑转向出口回流对国内市集的冲击,限定热卷加价空间。

概略情身分:

外洋关税策略变化,国内策略力度

正文]article_adlist-->本周现货市集发挥:螺纹跌30-80元/吨,热卷跌30-50元/吨

一、螺纹

1.1利润运行钢厂不时复产

供应方面,本周五大钢材品种产量小幅增多6.25万吨至842.26万吨,其中螺纹钢产量上升9.59万吨至206.5万吨。从工艺角度来看,长经过产量增多5.26万吨至179.93万吨;短经过产量增多4.33万吨至26.57万吨。本周长经过螺纹即期吨钢利润变化不大,长经过仍有复产空间;电炉坐蓐利润基本褂讪,现在钢价处于谷电和平电老本之间。

1.2 螺纹表需:表需不时好转

消耗方面,本周螺纹表需周环比增多22.09万吨至190.71万吨,较上年节后春节后同时下降10%。但据百年建筑调研,限定2月27日(农历正月三十),寰球13532个工地开复工率为64.6%,农历同比减少12.64个点;劳务上工率61.7%,农历同比减少12.03个点;资金到位率49.1%,农历同比增多0.84个点。其中房建姿首开复工率为63.9%,农历同比减少9.76个点;劳务上工率56.5%,农历同比减少14.66个点;资金到住率42.3%,农历同比增多1.10个点;非房建姿首开复工率为64.8%,农历同比减少13.72个点;劳务上工率63.0%,农历同比减少10.99个点;资金到住率50.8%,农历同比增多0.01个点。据调研企业及响应,施工企业大王人以为3月下旬能力赶上旧年阳历同时开复工进程,个别地区不看好年内能跨越旧年进程。资金到位率同比改善,好多省份王人有积极变化。

1.3 螺纹库存:垒库幅度收窄

库存方面,本周五大钢材品种总库存增多14.98万吨至1879.12万吨,环比增幅昭着下降,较上年节后春节后同时库存仍下降25%。螺纹库存总量垒库15.79万吨至863.44万吨,较上年节后春节后同时库存下降35%。其中螺纹厂库为234.27万吨,环比去库5.31万吨,社库为629.17万吨,环比增多21.1万吨。展望螺纹库存峰值1000万吨傍边,远低于预期。

二、热卷

2.1 热卷供需:供需双降

本周热卷产量不时下降4.7万吨至323.13万吨,表不雅需求减少0.55万吨至322.33万吨。从需求强度来看,市集大王人响应接单到三月份不错延续。出口方面,据韩联社当地本事2月20日报谈,韩国产业互市资源部生意委员会本日召开会议,决定对自中国入口厚板征收临时反推销税,税率为27.91~38.02%不等。2025年2月21日,越南工业和生意部发布第460/QD-BCT号决定,对原产于印度和中国的某些热轧钢家具征收临时反推销税。据此,对被窥探中国家具适用的临时反推销税率为19.38%至27.83%。本事灵验期为发布日起15日后奏效(即北京本事2025年3月7日)。越南是中国最伏击的钢铁出口市集,其2024年入口的热卷总量为814.14万吨,同比2023年增长39.26%。

2.2 热卷库存:库存压力低于预期

库存端,限定2月28号,热卷厂库为91.44万吨,环比减少2.88万吨,社库为343.96万吨,环比增多3.68万吨,总库存垒库0.8万吨,垒库幅度进一步收缩,展望热卷累库下周迎来拐点,且库存峰值远低于预期。

三、钢材回顾

本周前半周越南、韩国反推销关税激发市集悲不雅情谊发酵,玄色系商品舛错下落。周三早盘市集传出本年粗钢限产5000万吨的音讯,尔后市集基本围绕着限产逻辑往复,钢材期货应声高潮,原料价钱跳水。现在粗钢限产音讯尚未得回官方说明,5000万吨基本不太可能,但供给侧修订预期有所增强。周四市集再度炒作山西焦化减产的音讯,但产地响应尚未接到硬性减产奉告,短期大幅减产可能性较低。

产业方面,本周螺纹钢产量上升9.59万吨至206.5万吨,库存总量垒库15.79万吨至863.44万吨,较上年节后春节后同时库存下降35%。表需收复昭着,环比增多22.09万吨,较上年节后春节后同时下降10%。低供应下需求出息修正,不时不雅察表需握续性。热卷产量不时下降4.7万吨至323.13万吨,总库存垒库仅0.8万吨,展望热卷累库下周迎来拐点,且库存峰值远低于预期。从需求强度来看,市集大王人响应接单到三月份不错延续。不外周度高频数据遭受临近国度“反推销”策略,大逻辑转向出口回流对国内市集的冲击,限定热卷加价空间。

两会前市集音讯扰动增多,钢价并未形成明确价钱趋势,区间震憾方法尚未转变,螺纹2505参考3250-3400区间,热卷2505参考3350-3500区间。

概略情身分:

外洋关税策略变化,国内策略力度

作家姓名:楚新莉

期货往复询查从业信息:Z0018419

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:张靖笛